이번에 분석할 기업은 한화에어로스페이스가 자주포와 장갑차의 '육체'를 만들 때,

그 안에 들어가는 레이더와 통신장비 등 '두뇌'를 책임지는 방산전자 기업이자 한화그룹의 IT 시스템을 총괄하는 한화시스템입니다.

철판과 구리가 아닌 '무형의 기술력과 데이터'를 무기로 삼는 이 하이브리드 기업의 비즈니스 모델을

DART 사업보고서를 통해 객관적으로 해부해 보겠습니다.

1. 비즈니스 모델: 두 개의 심장, 방산(66%)과 ICT(17%)

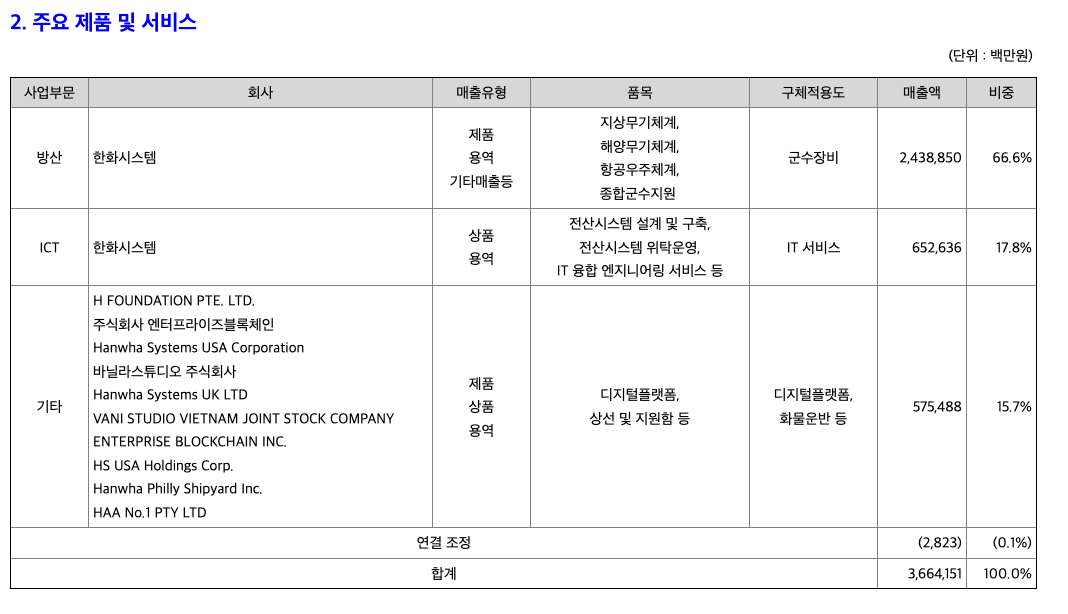

한화시스템이 구체적으로 어떤 사업을 통해 수익을 창출하는지 매출 비중을 먼저 뜯어보겠습니다.

- 매출 구조 (2025년 기준 총 3조 6,641억 원)

- 방산 부문: 66.6% (2조 4,388억 원) - 감시정찰(레이더), 지휘통제, 항공/해양/위성 시스템 등

- ICT 부문: 17.8% (6,526억 원) - IT 아웃소싱, SI(시스템 구축) 등

- 기타 부문: 15.7% (5,754억 원) - 신사업 및 자회사(디지털 플랫폼, 필리조선소 등)

동사는 철저한 B2G(기업-정부 간 거래) 중심의 '방산 사업'과

B2B(기업 간 거래) 중심의 'ICT 사업'이라는 성격이 전혀 다른 두 사업부를 동시에 영위하고 있습니다.

이는 방산 산업의 경기 변동성을 그룹사 기반의 안정적인 ICT 캐시카우가 보완해 주는

상호 보완적 포트폴리오를 갖추고 있음을 의미합니다.

2. 미래 실적의 강력한 방패: 12조 원의 수주 잔고

방산과 SI(시스템 통합) 사업 모두 수주 기반으로 움직입니다.

수주 상황을 통해 미래 실적의 가시성을 점검해 보겠습니다.

- 총 수주잔고: 12조 2,163억 원

- 방산 부문: 약 9.3조 원 (2025년 방산 매출 2.4조 원 대비 약 3.8년 치 일감)

- ICT 부문: 약 3,486억 원

- 기타 부문: 약 2.5조 원

특히 방산 부문의 수주잔고가 당해 연도 매출액의 4배에 가까운 9.3조 원에 달합니다.

정부(방위사업청, 국방과학연구소)를 대상으로 한 장기 국책 과제와 무기체계 양산 계약이 꽉 차 있어,

향후 몇 년간 매출이 급감할 우려가 없는 탄탄한 하방 경직성을 확보하고 있습니다.

3. 핵심 리스크 팩트체크 ①: B2G 사업의 그림자 '지체상금'

수주잔고가 많다고 무조건 안심할 수 있는 것은 아닙니다.

한화시스템의 판매경로 및 방법(방산 부문)을 자세히 읽어보면 매우 중요한 재무적 리스크가 등장합니다.

- 지체상금 패널티:

사업보고서에는 "정해진 기한 안에 정해진 장소로 제품을 직접 인도하도록 되어있으며,

이를 이행하지 못할 경우에는 지체상금이라는 패널티를 납부하게 되어있습니다."라고 명시되어 있습니다. - 중립적 해석:

방산 사업은 고객이 '국가'인 만큼 계약 조건이 매우 엄격합니다.

부품 수급 차질이나 기술적 결함으로 인해 납기가 하루라도 지연될 경우,

천문학적인 지체상금(배상금)을 물어내야 하며 이는 장부상 흑자를 단숨에 적자로 둔갑시킬 수 있는 가장 치명적인 잠재 리스크입니다.

4. 핵심 리스크 팩트체크 ②: 원자재를 대체하는 막대한 'R&D 고정비' 부담

한화시스템과 같은 기술 집약적 기업은 철강이나 구리 가격의 영향을 덜 받습니다.

그 대신 회사의 자본이 어디로 향하고 있는지 파악하려면 '연구개발비(R&D)'를 봐야 합니다.

- 막대한 R&D 투자 비율:

2025년 한화시스템이 지출한 연구개발비용 총계는 6,978억 원으로,

당기매출액 대비 무려 19.04%에 달합니다. (일반 제조업의 R&D 비율이 2~5% 내외임을 감안하면 엄청난 수치입니다.) - 중립적 해석:

전체 R&D 인력도 방산(2,307명)과 ICT(113명)를 합쳐 압도적인 규모를 자랑합니다.

첨단 레이더, 위성통신, AI/LLM 등 미래 전장의 패러다임을 주도하기 위한 투자는 필수불가결합니다.

하지만 재무적 관점에서 R&D 인력의 인건비와 개발비는 매달 숨만 쉬어도 나가는 거대한 '고정비'입니다.

만약 개발에 실패하거나 수주가 끊길 경우, 이 막대한 고정비는 기업의 수익성을 갉아먹는 무거운 짐이 될 수 있습니다.

중간 정리 (1편 요약)

한화시스템은 12조 원이라는 거대한 수주잔고를 바탕으로 방산 전자와 ICT 영역에서 안정적인 성장이 담보된 기업입니다.

하지만 B2G 계약 특성상 납기 지연에 따른 '지체상금 리스크'를 항상 안고 있으며,

매출의 약 20%에 육박하는 막대한 '연구개발비(R&D)'가 거대한 고정비로 작용하는 재무적 특징을 지니고 있습니다.

다음 [2편]에서는 이 막대한 '연구개발비'가 회사의 재무제표(손익계산서와 재무상태표)에 비용으로 처리되는지,

혹은 자산(무형자산)으로 처리되는지 추적하며 기업의 실질적인 수익성을 꼼꼼히 점검해 보겠습니다.

'기업 분석 아카이브 (2026)' 카테고리의 다른 글

| [기업분석] 한화시스템 (3) : 1조 원대 투자의 이면, 미래를 향한 '공격적 빚내기' (현금흐름표 분석) (0) | 2026.03.31 |

|---|---|

| [기업분석] 한화시스템 (2) : 10조 자산의 착시와 반토막 난 영업이익의 비밀 (수익성·안정성 분석) (0) | 2026.03.30 |

| [기업분석] 롯데칠성음료 (3) : 영업이익 감소의 착시, 3,500억을 긁어모으는 캐시카우 (현금흐름표 분석) (0) | 2026.03.28 |

| [기업분석] 롯데칠성음료 (2) : 이상적인 스프레드, 그러나 좁혀지지 않는 B2C 마진의 현실 (수익성·안정성 분석) (0) | 2026.03.28 |

| [기업분석] 롯데칠성음료 (1) : 필수소비재의 핵심, 'P-C 스프레드'와 제로(Zero) 트렌드 (0) | 2026.03.28 |